- Basel-Landschaft

- Organisation

- Direktionen

- Sicherheitsdirektion

- Zivilrechtsverwaltung

- Erbschaftsamt

- Erbteile, Pflichtteile, Verfügungen von Todes wegen

Erbteile, Pflichtteile, Verfügungen von Todes wegen

Was bildet den Nachlass?

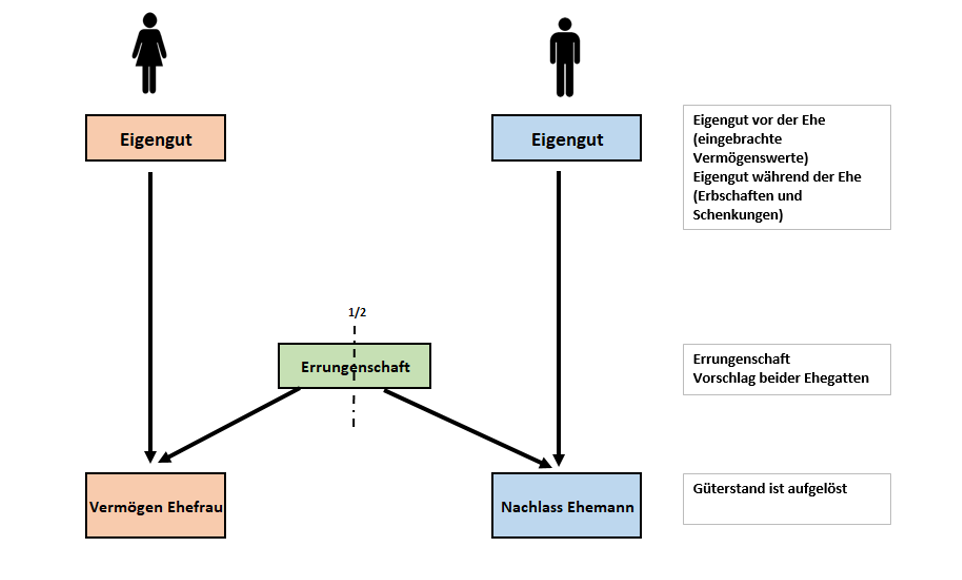

Die Aktiven und Passiven der verstorbenen Person bilden den Nachlass. War die verstorbene Person verheiratet oder in eingetragener Partnerschaft, erfolgt zunächst eine güterrechtliche Auseinandersetzung. Der güterrechtliche Anteil der verstorbenen Person bildet den Nachlass.

Wie ist die gesetzliche Erbfolge geordnet?

Die gesetzliche Erbfolge ist in den Art. 457 ff. des ZGB geregelt. Neben der überlebenden Ehegattin resp. dem überlebenden Ehegatten, der überlebenden eingetragenen Partnerin resp. dem überlebenden eingetragenen Partner erben in erster Linie die Nachkommen. Fehlen Nachkommen, so gelangt die Erbschaft in zweiter Linie an den Stamm der Eltern. Anstelle vorverstorbener Elternteile treten deren Nachkommen, und zwar in allen Graden nach Stämmen (Geschwister des Erblassers). Fehlt es an Nachkommen auf der einen Seite, so fällt die ganze Erbschaft an die Erben der anderen Seite. Bei Fehlen von Erben des elterlichen Stammes gelangt die Erbschaft in dritter Linie an den Stamm der Grosseltern (Grosseltern bzw. ihre Nachkommen in allen Graden nach Stämmen).

{kind=link}

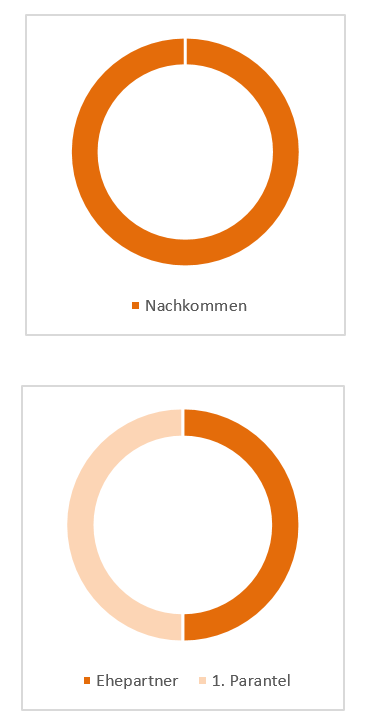

1. Parentel= Nachkommen (Kinder, Enkel, Urenkel usw.)

{kind=link}

Nachkommen (Kinder, Enkel, Urenkel usw.) erben zu gleichen Teilen. Anstelle von vorverstorbenen Nachkommen treten deren Nachkommen.

2. Parentel= elterlicher Stamm (Vater und Mutter, Geschwister, Nichten und Neffen usw.)

{kind=link}

{kind=link}

Vater und Mutter erben je zur Hälfte. Der Erbteil eines vorverstorbenen Elternteils geht an dessen Nachkommen.

3. Parentel= grosselterlicher Stamm (Grosseltern)

{kind=link}

Die Grosseltern väterlicher- und mütterlicherseits erben je zu gleichen Teilen. Anstelle eines vorverstorbenen Grosselternteils treten dessen Nachkommen.

Welche Personen haben Anspruch auf den Pflichtteil und wie hoch ist dieser?

Pflichtteilsberechtigt sind gemäss Art. 470 ZGB die Nachkommen sowie die überlebende Ehegattin oder der überlebende Ehegatte, die eingetragene Partnerin oder der eingetragene Partner der verstorbenen Person. Der Pflichtteil beträgt die Hälfte des gesetzlichen Erbanspruchs. Der Pflichtteil ist der Anteil am Nachlass, der den Erben nicht (bzw. nur ausnahmsweise bei Vorliegen von Enterbungsgründen) entzogen werden darf.

{kind=link}

{kind=link}

Zuerst erhält der Ehegatte oder die Ehegattin den güterrechtlichen Anteil. Erbrechtlich erhält er oder sie danach in Konkurrenz mit Nachkommen die Hälfte der Erbschaft. Ohne Ehevertrag gilt von Gesetzeswegen die Errungenschaftsbeteiligung.

In der eingetragenen Partnerschaft gilt grundsätzlich Gütertrennung (Art. 18 PartG), es sei denn, es wurde im Vermögensvertrag Errungenschaftsbeteiligung vereinbart (Art. 25 PartG). Die überlebende eingetragene Partnerin oder der überlebende eingetragene Partner erhält erbrechtlich ebenfalls die Hälfte der Erbschaft in Konkurrenz mit Nachkommen.

Was fällt güterrechtlich in den Nachlass der verstorbenen Person?

Errungenschaftsbeteiligung (ohne Vorschlagszuweisung), Art. 196 ff. ZGB / Vermögensvertrag bei eingetragenen Partnern nötig, Art. 25 PartG

{kind=link}

Errungenschaftsbeteiligung (mit Vorschlagszuweisung), Art. 216 ff. ZGB

{kind=link}

Ist kein Eigengut vorhanden, besteht der Nachlass nur aus den Todesfallkosten. Durch die Vorschlagszuweisung verlieren die gesetzlichen Erben jedoch ihre Erbenstellung nicht.

Gütergemeinschaft, Art. 221 ff. ZGB (Ehevertrag notwendig) / Nicht möglich in eingetragener Partnerschaft

{kind=link}

Eigengut sind nur Gegenstände, welche dem persönlichen Gebrauch dienen oder Genugtuungsansprüche. Vor oder während der Ehe eingebrachtes Vermögen fällt in das Gesamtgut, soweit nicht ausdrücklich (z.B. durch Testament) dem Eigengut zugewiesen.

Gütertrennung, Art. 247 ff. ZGB (Ehevertrag oder Urteil notwendig) / Art. 18 PartG

{kind=link}

Keine güterrechtliche Beteiligung.

Wie kann der Lebenspartner oder die Lebenspartnerin begünstigt werden?

Unter Beachtung der Pflichtteilsansprüche der Erben kann der Lebenspartner oder die Lebenspartnerin durch erbrechtliche Verfügung begünstigt werden. Hinsichtlich der Erbschaftssteuer wird sie oder er aber als Nichtverwandter betrachtet und bezahlt deshalb die Erbschaftssteuer zum höchsten Ansatz. Ausnahmen bestehen bei nachweislicher Wohngemeinschaft über mindestens fünf Jahre. Auch in versicherungsrechtlicher Hinsicht sind Begünstigungen (Lebensversicherung, 2. Säule, 3. Säule) möglich. In diesem Bereich ist eine Versicherungsberatung beizuziehen.

Für detailliertere Auskünfte stehen Ihnen die Notare zur Verfügung.